Introducción: El Sueño de la Jubilación en Peligro

Imagina por un momento tu jubilación. La imagen idílica de viajar, disfrutar de tus hobbies y pasar tiempo con tu familia, libre de preocupaciones financieras. Ahora, abre los ojos y mira la realidad: el sistema de pensiones tradicional, aquel en el que confiaban nuestros abuelos, se está desmoronando.

Las pensiones estatales se enfrentan a un déficit abismal debido al envejecimiento de la población. Los fondos de pensiones privados ofrecen rendimientos risibles, a menudo por debajo de la inflación, lo que significa que tu dinero pierde valor con el tiempo. Los bancos te ofrecen depósitos con tipos de interés cercanos al 0%, mientras ellos utilizan tu dinero para obtener beneficios enormes.

Este modelo está roto. Pero hay una alternativa, una que no depende de gobiernos, bancos o corporaciones. Una alternativa que es global, transparente, accesible y, sobre todo, potencialmente más lucrativa.

Más de 10 millones de personas han leído este artículo buscando una salida. No es una casualidad. Es una señal de un cambio de paradigma. Bienvenido a la nueva frontera de la planificación de la jubilación: el mundo de las criptomonedas.

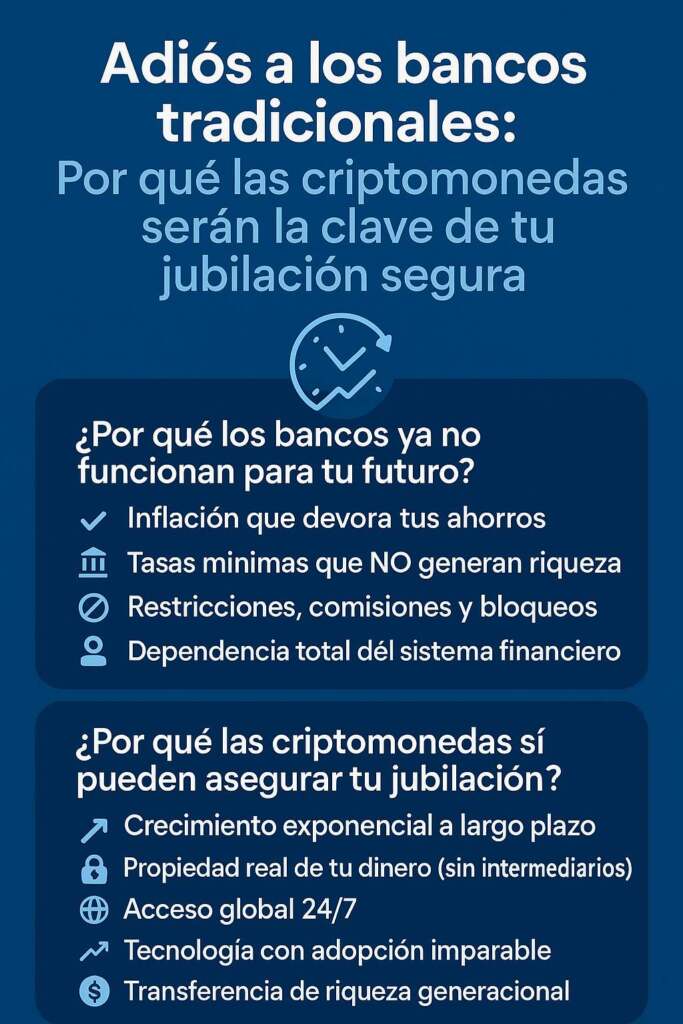

Parte 1: El Colapso del Sistema Tradicional – Por Qué No Puedes Confiar en Tu Banco

1.1. La Realidad de las Pensiones: Un Espejismo en Extinción

El modelo de reparto, donde los trabajadores activos financian las pensiones de los jubilados, fue diseñado para una época con una pirámide poblacional joven y en crecimiento. Hoy, esa pirámide se invierte. En países como España, Italia o Japón, la ratio de trabajadores por pensionista no deja de caer. Según la OCDE, para 2050, esta ratio será insostenible. Los estados se ven obligados a recortar beneficios, retrasar la edad de jubilación y aumentar las cotizaciones. Tu jubilación no está garantizada; está sujeta a la volatilidad de la política y la demografía.

1.2. La Inflación: El Impuesto Silencioso que Devora Tus Ahorros

Los bancos te venden la idea de la “seguridad”. Pero, ¿qué seguridad hay en un depósito al 1% de interés cuando la inflación real ronda el 3-4%? Estás perdiendo, como mínimo, un 2% de tu poder adquisitivo cada año. En 30 años, ese “ahorro seguro” habrá visto su valor real reducido a la mitad. Los bancos ganan prestando tu dinero a tipos mucho más altos, mientras te dan migajas. Tu prudencia está siendo castigada.

1.3. Los Fondos de Inversión Tradicionales: Comisiones Ocultas y Rendimientos Mediocres

Muchos confían en fondos de pensiones o fondos de inversión. Sin embargo, estos suelen estar cargados de comisiones de gestión, de depósito y de rendimiento que, aunque parezcan pequeñas, a largo plazo devoran una parte colossal de tus ganancias. Un fondo que cobre un 2% anual en comisiones puede consumir más del 40% de tus ganancias totales en 30 años. Y a cambio, ¿qué obtienes? Rendimientos que, de media, apenas superan la inflación en los mejores casos.

Parte 2: La Revolución Cripto – Un Nuevo Paradigma para la Libertad Financiera

2.1. Bitcoin: El Oro Digital y la Reserva de Valor Definitiva

Bitcoin no fue creado por casualidad. Surgió en 2009 como respuesta directa a la crisis financiera global y a la falta de confianza en los bancos centrales. Con una oferta máxima limitada a 21 millones de monedas, Bitcoin es antinflacionario por diseño. A diferencia del dinero fiduciario, que los gobiernos pueden imprimir a voluntad, la escasez de Bitcoin está programada matemáticamente.

Como activo para la jubilación, Bitcoin actúa como un “oro digital”:

- Almacén de Valor: Su escasez y adopción creciente lo convierten en un refugio frente a la devaluación monetaria.

- Alta Rentabilidad Histórica: A pesar de su volatilidad, Bitcoin ha sido el activo con mayor rentabilidad de la última década. Una pequeña asignación en una cartera a largo plazo ha demostrado mejorar los rendimientos de forma dramática.

- Soberanía Total: Tú eres tu propio banco. Tus bitcoins son tuyos, custodiados en tu propia cartera (wallet), sin necesidad de terceros.

2.2. Más Allá de Bitcoin: El Ecosistema Cripto y su Potencial de Crecimiento

El mundo cripto es mucho más que Bitcoin. Es un ecosistema vibrante de tecnologías que está remodelando Internet y las finanzas.

- Ethereum y los Smart Contracts: Ethereum introdujo la posibilidad de programar acuerdos automáticos (smart contracts). Esto ha permitido el desarrollo de aplicaciones descentralizadas (dApps) que están creando nuevas industrias. Invertir en ETH es como invertir en el “sistema operativo” de la nueva economía digital.

- Altcoins y Tokenización: Miles de proyectos (altcoins) buscan resolver problemas específicos: desde el almacenamiento de datos (Filecoin) hasta la computación en la nube (Akash Network). La tokenización permite representar activos del mundo real (propiedades, arte) en blockchain, democratizando el acceso a inversiones antes reservadas para los más ricos.

2.3. DeFi (Finanzas Descentralizadas): El Corazón de la Jubilación Cripto

Este es el concepto que cambia las reglas del juego. Las Finanzas Descentralizadas (DeFi) son un ecosistema de productos financieros (préstamos, ahorros, seguros, trading) que funcionan sobre blockchains, sin bancos ni intermediarios.

¿Cómo transforma la DeFi tu plan de jubilación?

- Generación de Ingresos Pasivos (Yield Farming y Staking): En el sistema tradicional, tu banco te da un 0.5% por tus ahorros. En DeFi, puedes “apostar” (stake) tus criptoactivos o prestarlos a través de protocolos para obtener rendimientos (yield). Estos rendimientos, conocidos como Annual Percentage Yield (APY), pueden oscilar entre un 3% y un 20% anual, en tiempo real y de forma transparente.

- Ejemplo Práctico: En lugar de tener tus ETH inmovilizados, puedes “stakearlos” en la red Ethereum y obtener un APY del 4-6% anual, contribuyendo a la seguridad de la red.

- Ejemplo Práctico 2: Puedes proporcionar liquidez a un par de trading en un DEX (Exchange Descentralizado) como Uniswap y ganar comisiones por cada transacción.

- Préstamos Colateralizados sin Burocracia: Necesitas liquidez pero no quieres vender tus criptoactivos (y pagar impuestos). En DeFi, puedes depositar tus criptos como garantía y obtener un préstamo en stablecoins de forma instantánea, sin papeleo ni verificación de crédito.

Parte 3: Estrategias Prácticas para Construir Tu Jubilación Cripto (Paso a Paso)

Advertencia: Las criptomonedas son un activo de alto riesgo. Nunca inviertas más de lo que estés dispuesto a perder. Diversifica.

3.1. La Mentalidad: Pensamiento a Largo Plazo (HODL)

El primer paso es abandonar la mentalidad de trading a corto plazo. Tu jubilación se construye en un horizonte de 15, 20 o 30 años. La volatilidad a corto plazo es irrelevante. La estrategia “HODL” (mantener a largo plazo) combinada con una acumulación constante (Dollar-Cost Averaging – DCA) es la más efectiva para inversores minoristas.

3.2. La Cartera de Jubilación Cripto: Diversificación Inteligente

No pongas todos tus huevos en la misma cesta. Una cartera de jubilación equilibrada podría estructurarse así:

- Capa de Reserva de Valor (60%):

- Bitcoin (BTC): El estándar, el activo más seguro y con mayor adopción institucional.

- Capa de Plataformas y Ecosistemas (30%):

- Ethereum (ETH): La columna vertebral de DeFi y los NFTs.

- Otras Blockchains de Capa 1 (Solana-SOL, Cardano-ADA, Avalanche-AVAX): Apuestas en competidores que podrían capturar valor.

- Capa de Crecimiento y DeFi (10%):

- Tokens DeFi de Alto Potencial (Uniswap-UNI, Aave-AAVE, Compound-COMP): Inversiones directas en los “bancos” del futuro.

- Proyectos de Nicho (Storage, IA, Gaming): Pequeñas apuestas especulativas con alto potencial de revalorización.

3.3. Táctica de Acumulación: Dollar-Cost Averaging (DCA)

La forma más segura de entrar en el mercado. Consiste en invertir una cantidad fija de dinero a intervalos regulares (ej: 100€ cada 1 de mes), independientemente del precio. Esto suaviza la volatilidad y evita que intentes “cronometrar el mercado”, una estrategia que suele fallar incluso a los profesionales.

3.4. Generación de Ingresos Pasivos: Staking y Lending

Una vez tengas una base de activos, es hora de ponerlos a trabajar:

- Staking en tu Exchange (Binance, Coinbase): La forma más sencilla. Delegas tus criptos en el exchange para ayudar a asegurar las redes proof-of-stake (PoS) y recibes recompensas. Binance Earn, por ejemplo, ofrece APYs atractivos para múltiples criptomonedas.

- Staking en Carteras Propias (Non-Custodial): Para mayores niveles de seguridad, puedes hacer staking directamente desde una cartera como MetaMask o Ledger, conectándote a los protocolos oficiales de las redes.

- Proveedor de Liquidez (Liquidity Provider – LP): En plataformas DeFi como Uniswap o PancakeSwap, puedes aportar dos tipos de criptomonedas a un “pool” de liquidez y ganar comisiones. Nota: Esta estrategia conlleva el riesgo de “pérdida impermanente” y es más avanzada.

3.5. Seguridad: La Base de Todo. “Not Your Keys, Not Your Crypto”

La seguridad es primordial. Para cantidades significativas (tu jubilación), no es prudente dejar todo en un exchange.

- Exchanges Centralizados (CEX) como Binance: Ideales para comprar, operar y staking sencillo. Ofrecen buena seguridad, pero no son lo más seguro a largo plazo.

- Carteras de Software (Hot Wallets): MetaMask, Trust Wallet. Buenos para cantidades pequeñas y para interactuar con DeFi.

- Carteras de Hardware (Cold Wallets): Ledger Nano X, Trezor Model T. La opción más segura para el almacenamiento a largo plazo. Tus claves privadas (las llaves de tus fondos) se guardan fuera de línea, a salvo de hackers.

Estrategia Híbrida Recomendada: Mantén una parte de tus activos en un exchange de confianza para staking y trading, y la mayor parte de tu “tesoro de jubilación” en una o varias carteras de hardware, guardadas en un lugar seguro.

Parte 4: Mitos y Riesgos a Considerar (Y Cómo Mitigarlos)

4.1. “Es una Burbuja Especulativa”

Toda tecnología disruptiva pasa por ciclos de euforia y pánico. Internet fue una “burbuja” en el 2000, pero creó la economía más valiosa del mundo. La criptoeconomia está en una fase similar de adopción temprana. Su valor subyacente reside en la utilidad y la red global que está construyendo.

4.2. Volatilidad

Sí, las criptomonedas son volátiles. Pero a largo plazo, la tendencia de Bitcoin y Ethereum ha sido claramente alcista. La estrategia DCA y el horizonte temporal largo convierten la volatilidad en una oportunidad para acumular a precios bajos.

4.3. Riesgos de Seguridad y Estafas

El ecosistema es joven y existen estafas (phishing, proyectos fraudulentos). Mitigación:

- Educarse continuamente.

- Usar hardware wallets.

- Verificar siempre las URLs y los contratos.

- No compartir nunca las semillas de recuperación.

4.4. Regulación

La regulación es un riesgo, pero también una oportunidad. La aprobación de ETFs de Bitcoin en EE.UU. y otras grandes economías es una señal de legitimación. Una regulación clara atraerá a más inversores institucionales, aumentando la estabilidad y la adopción.

Parte 5: El Futuro Ya Está Aquí – La Adopción Institucional y lo Que Viene

No se trata de una moda de “criptobros”. Es un movimiento imparable respaldado por los mayores actores financieros:

- BlackRock, Fidelity, Vanguard: Los mayores gestores de activos del mundo han lanzado ETFs de Bitcoin, permitiendo a millones de inversores tradicionales exponerse al BTC a través de sus cuentas de jubilación (401k en EE.UU.).

- Bancos Centrales: Explorando sus propias monedas digitales (CBDCs), lo que valida la tecnología blockchain.

- Grandes Corporaciones: Tesla, MicroStrategy y otros tienen Bitcoin en sus balances como reserva de valor.

Estamos en la primera inning de un partido de béisbol de 9 innings. La adopción masiva aún no ha llegado, pero se acerca rápidamente.

Conclusión: Toma el Control de Tu Futuro Financiero

El sistema financiero tradicional te trata como un número. Te ofrece una jubilación mediocre a cambio de tu libertad y tu control. Las criptomonedas te devuelven el poder. Te ofrecen la oportunidad de ser el arquitecto de tu propio futuro financiero, con herramientas más potentes, transparentes y globales.

No se trata de apostar todo al rojo. Se trata de educarse, de adoptar una estrategia disciplinada a largo plazo, de diversificar y de priorizar la seguridad. Se trata de complementar, o incluso reemplazar, un modelo obsoleto por uno moderno y lleno de potencial.

La pregunta no es si las criptomonedas formarán parte de los planes de jubilación del futuro, sino por qué no has empezado ya a construir el tuyo.

Tu jubilación es demasiado importante para dejarla en manos de un banco. Es hora de tomar las riendas.

Descargo de Responsabilidad: Este artículo es solo para fines informativos y educativos. No es asesoramiento de inversión. Por favor, realiza tu propia investigación (DYOR – Do Your Own Research) y considera consultar con un asesor financiero independiente antes de tomar cualquier decisión de inversión. Las criptomonedas son activos de alto riesgo y puedes perder parte o la totalidad de tu inversión.

Oscar Orellana Cortez es un experto en criptomonedas y creador del blog CryptoDineroPro.com, donde comparte su conocimiento sobre inversiones y tecnología blockchain. Residente en Canadá desde 1991, Oscar tiene una sólida trayectoria en el sector petrolero en Alberta. Además, ha sido un creador de contenido apasionado, con presencia en diversas plataformas en línea, incluyendo su canal de YouTube. Su misión es educar y guiar a otros en el mundo de las criptomonedas y la economía digital.